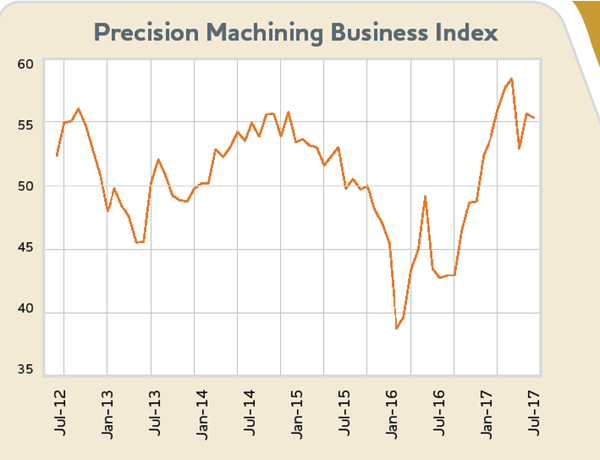

生产加工指数:2017年6月- 55.3

生产加工业务指数稳定。

.jpg;width=70;height=70;mode=crop)

分享

6月55.3指数与一个月前几乎持平,出口和积压抵消了生产和新订单的强劲势头。6月份的总指数仅略低于2017年上半年的平均水平(56.0)。与2016年上半年(44.5)相比,该指数表明,在过去18个月里,生产加工行业发生了重大转变,从适度收缩到稳定增长。

2017年上半年,机械加工生产指数增长背后的驱动因素包括生产、新订单和供应商交货。2017年上半年的产量尤其强劲,6个月的平均产量为61.7。至少在过去5年里,没有任何其他6个月的生产表现如此强劲。在过去的18个月里,生产的好转令人印象深刻。在2016年上半年,生产指数平均为43.3,是至少自2012年以来最低的6个月平均水平。

相反,生产指数中的出口和积压部分现在是而且继续是指数中的弱势部分。6月的出口结果(48.1)标志着生产加工出口连续21个月疲软。当一项指标低于50时,表明更多的企业在这方面正在经历收缩,而50则表明没有变化,高于50则表明扩张或增长。最近5年的出口指数与美元指数呈反向关系。当美元走强/走弱时,出口指数往往随后就会下降/改善。美元兑主要货币在2017年上半年的小幅下跌,或许可以部分解释加德纳的出口数据在今年迄今期间表现平平的原因。如果美联储在2017年决定进一步加息,这可能会导致美元走强,给未来的出口数据带来下行压力。

与Gardner的产量读数自2016年以来经历的好转类似,backlog也在2016年达到35.2的低点后出现了令人印象深刻的反弹,然后在2017年2月出现了大幅逆转,达到了多年来的高点55.9。自那以来,库存基本上保持了涨幅,6月份的库存指数为51.7。

根据6月份的调查结果,生产加工行业的工作岗位面临着巨大的压力,出口(47.0)和积压(48.9)连续第二个月出现萎缩。与机械加工生产总指数相比,供应商交货对当月工作岗位的提振明显较小,从5月到6月,供应商交货减少了近6个点,月末为53.9。

欲了解更多关于6月份以及过去的GBI的信息,请访问gardnerweb.com/economics/blog.